voituretteOnline vous permet gratuitement et en quelques clics de rendre votre choix d'assurance facile, clair et rapide

Quel que soit le type de produit, la démarche reste la même, simple et conviviale.

Suivez le guide !

1

DEVIS Auto

DEVIS Moto

DEVIS 49,9cc

DEVIS Vsp

Je choisis le type de produit pour lequel je désire obtenir les prix des garanties :

Auto

Moto

49.9cc

Vsp

2

Grâce à un questionnaire clair et simple, je saisis avec précision les critères correspondant à mon profil.

Ceci ne me prendra pas plus de quelques minutes

A tous moments, je peux consulter l'aide matérialisée par le symbole , ou l'aide en ligne détaillé.

3

J'obtiens différentes offres suivant les garanties proposées

4

voituretteOnline m'aide à chaque étape en toute liberté et sans engagement.

Une offre m'intéresse (5) ou Je souhaite attendre (6)

5

Une offre m'intéresse

Je choisis le mode de souscription qui me convient en toute liberté :

En ligne, vous avez alors 3 jours pour nous transmettre les documents demandés par fax ou par email.

Par courrier, vous avez alors 7 jours pour nous transmettre les documents demandés par courrier.

Je suis assuré à la date choisie (en fonction du mode d'envoi choisi)

A la réception des documents demandés en nos locaux, nous vérifierons la conformité de ceux-ci avec vos déclarations, si c'est le cas nous vous ferons parvenir en retour :

Les Conditions Particulière signées de notre part

La Carte Verte

6

Je souhaite attendre

Je peux enregistrer mes cotations sans engagement, pour y avoir accès à tous moments.

Si mon assurance n'arrive pas encore à échéance, je peux demander à voituretteOnline de me prévenir à temps pour ne pas être bloqué par les délais légaux de résiliation (60 jours avant échéance du contrat).

Si le service voituretteOnline m'a plu je peux en faire bénéficier mes amis.

Et maintenant, obtenez l'offre qui correspond à votre profil :

DEVIS Auto

DEVIS Moto

DEVIS 49,9cc

DEVIS Vsp

Comment nous contacter ?

Par Courrier :

voituretteOnline 9 avenue Raymond Manaud, Immeuble Tasta C4.3

33520 BRUGES

Par Téléphone au :

Du lundi au vendredi : 10h - 13h / 14h - 18h - 0,09 TTC / MN

voituretteOnline ne prend aucun frais, ni commissions sur le coût de la communication téléphonique. Le tarif appliqué est celui facturé par France Télécom.

Par Fax au 05 56 50 90 83

Par Mail sur

Quelles sont les conditions de souscription ?

Auto

1 année d'assurances vérifiables (sauf première assurance depuis moins d'un an)

Relevé d'informations obligatoire de moins de 2 mois (sauf première assurance)

Aucun contentieux en cours sur contrat auprès de malusOnline

Garanties Dommages peuvent être proposées seulement pour des véhicules dont la valeur est inférieure à 45 000

Moto

1 an d'antécédents vérifiables (sauf première assurance depuis moins d'un an)

Relevé d'informations obligatoire de moins de 2 mois (sauf première assurance)

Aucun contentieux en cours sur contrat auprès de malusOnline

Pas d'autres conducteurs désignés que le souscripteur

Véhicule uniquement immatriculé selon législation en cours

Les trikes, dirtbikes et les Side Car sont exclus

Pas d'usage Tournées (livraison, ...)

Garanties Dommages peuvent être proposées seulement pour des véhicules dont la valeur est inférieure à 25 000

49,9cc

1 année d'assurances vérifiables (sauf première assurance depuis moins d'un an)

Relevé d'informations obligatoire de moins de 2 mois (sauf première assurance)

Aucun contentieux en cours sur contrat auprès de malusOnline

Carte Grise ou preuve d'achat au nom de l'Assuré (ou des parents si celui-ci est mineur)

Pas d'autres conducteurs désignés que le souscripteur

Les trike, dirtbikes et les Side Car sont exclus

Pas d'usage Tournées (livraison, ...)

Garanties Dommages peuvent être proposées seulement pour des véhicules dont la valeur est inférieure à 5000

VSP

1 année d'assurances vérifiables (sauf première assurance depuis moins d'un an)

Relevé d'informations obligatoire de moins de 2 mois (sauf première assurance)

Aucun contentieux en cours sur contrat auprès de malusOnline

Pas d'usage Tournées (livraison, ...)

Garanties Dommages peuvent être proposées seulement pour des véhicules dont la valeur est inférieure à 15000

Quel est votre usage ?

SOCIETE

Le véhicule assuré est utilisé pour des déplacements privés ou professionnels mais ne sert en aucun cas,

même occasionnellement, à des transports à titre onéreux ni de marchandises appartenant à des tiers, ni de voyageurs.

COMMERCANT EN NOM PROPRE

Le véhicule assuré est utilisé pour des déplacements privés ou professionnels, mais ne sert ni à l'Assuré,

ni à d'autres personnes pour des déplacements nécessaires à l'exercice des professions de voyageur de commerce,

inspecteur après-vente, inspecteur de banque ou d'assurance, médecin généraliste avec clientèle privée. En outre,

il ne sert en aucun cas, même occasionnellement, au transport à titre onéreux, de marchandises ou appartenant à des

tiers, ni de voyageurs.

ETUDIANT

Le véhicule assuré est utilisé pour des déplacements privés et des déplacements en rapport avec les études

du Contractant, mais ne sert en aucun cas, même occasionnellement, à l'exercice d'une profession

(par exemple : déplacements pour effectuer, même partiellement le trajet jusqu'à un lieu de travail et en revenir,

pour visiter la clientèle, pour aller à un rendez-vous d'affaires et, en général d'un lieu de travail à un autre).

SANS PROFESSION

Le véhicule assuré est utilisé pour des déplacements privés et ne sert en aucun cas, même occasionnellement,

à des besoins professionnels (par exemple : déplacements pour effectuer même partiellement, le trajet jusqu'à un

lieu de travail et en revenir, pour visiter la clientèle; pour aller à un rendez-vous d'affaires et en général,

d'un lieu de travail à un autre).

SALARIE SEDENTAIRE (DEPLACEMENTS PRIVES)

Le Contractant exerce la profession qu'il a déclarée exclusivement en qualité de salarié sédentaire.

Le véhicule assuré est utilisé pour des déplacements privés et ne sert en aucun cas, même occasionnellement,

à des besoins professionnels (par exemple : déplacements pour effectuer, même partiellement, le trajet jusqu'à un

lieu de travail et en revenir, pour visiter la clientèle, pour aller à un rendez-vous d'affaires et, en général,

d'un lieu de travail à un autre).

Le Contractant exerce la profession qu'il a déclarée exclusivement en qualité de salarié sédentaire.

Le véhicule assuré est utilisé :

a) par toute personne pour des déplacements privés exclusivement,

b) par le Contractant et/ou par toute personne salarié sédentaire pour des déplacements privés et pour se rendre de leur domicile à leur lieu de travail habituel et en revenir.

Le véhicule assuré ne sert donc en aucun cas, même occasionnellement, à des besoins professionnels (par exemple : déplacements pour visiter la clientèle, pour aller à un rendez-vous d'affaires et, en général, d'un lieu de travail à un autre).

SALARIE USAGE PROFESSIONNEL (SEDENTAIRE - DEPLACEMENTS PRIVES - TRAJET DOMICILE-TRAVAIL ET DEPLACEMENTS PENDANT LE TRAVAIL)

Le Contractant exerce la profession qu'il a déclarée exclusivement en qualité de salarié sédentaire et n'exerce aucune autre

activité professionnelle salariée ou non même à titre occasionnel. Le véhicule assuré est utilisé :

a) par toute personne pour des déplacements privés exclusivement,

b) par le Contractant et/ou par toute personne salariée sédentaire :

- pour des déplacements privés,

- pour se rendre de leur domicile à leur lieu de travail habituel et en revenir,

- pour des déplacements pendant le travail.

Le véhicule assuré ne sert ni, régulièrement, à des tournées de visite de clientèle, d'agences. De dépôts, de succursales

ou de chantiers, effectués par toute personne dont les fonctions ou l'activité professionnelle comportent essentiellement

la nécessité de tels déplacements, ni en aucun cas même occasionnellement au transport à titre onéreux de marchandises

appartenant à des tiers ou de voyageurs.

ARTISAN

Le Contractant:

1) exerce la profession qu'il a déclarée et prend part, en permanence, aux travaux manuels de sa profession,

2) est inscrit au Répertoire des Métiers suivant le numéro figurant dans la proposition,

3) n'exerce, même à titre occasionnel, aucune autre profession sans rapport avec la profession principale et n'a ni domicile,

ni résidence, ni un autre atelier en dehors de la commune du lieu de son exploitation.

Le véhicule assuré n'est utilisé que pour les besoins privés et professionnels du Contractant, mais ne sert en

aucun cas, même occasionnellement, au transport, à titre onéreux, ni de marchandises appartenant à des tiers,

ni de voyageurs.

FONCTIONNAIRE

ASSIMILES (personnel des entreprises suivantes : S.N.C.F.; E.D.F.; G.D.F.; Sécurité Sociale:

Caisses Primaires, Caisses Régionales, Caisses d'Allocations Familiales. Mutualité Sociale Agricole et Unions de

Recouvrement - Organismes Internationaux - Commissariat à l'énergie Atomique - Organismes de Radiotélévision - R.A.T.P. -

Sociétés d'assurances et leurs organismes professionnels - Etablissements d'enseignement privé). MAGISTRAT -

MEMBRE DE L'ENSEIGNEMENT

Le Contractant exerce la profession qu'il a déclarée et n'exerce aucune autre activité professionnelle même à

titre occasionnel.

Le véhicule assuré est utilisé

- pour des déplacements privés et pour l'exercice de la profession du Contractant et plus généralement de l'une

des professions énumérées dans le titre ci-dessus, à l'exclusion de toute autre.

- par le conjoint du Contractant, s'il est salarié sédentaire pour se rendre a son lieu de travail ou en revenir,

à l'exclusion de tout autre usage en rapport avec l'exercice de sa profession quand il n'appartient pas lui-même à

l'une des professions énumérées ci-dessus.

Les autres fonctionnaires (ou membres de l'une des professions énumérées ci dessus) en service transporté à

titre gratuit par l'Assuré ne sont pas exclus de la garantie. Si le Contractant est fonctionnaire de l'Etat

ou d'une collectivité locale, la garantie du contrat est étendue aux conséquences pécuniaires de la responsabilité

de l'Etat (responsabilité visée à l'article 37 premier alinéa, du décret n' 53511 du 11 Mai 1953) ou de la

collectivité locale (responsabilité visée a l'article 9 de l'arrêté du 28 Mai 1968) y compris le cas où cette

responsabilité est engagée à l'égard des personnes transportées, à l'occasion d'accidents survenus au cours de

déplacements professionnels du Contractant.

ECCLESIASTIQUE

Le Contractant n'exerce aucune activité professionnelle en dehors de son sacerdoce. Le véhicule assuré n'est

utilisé que pour des déplacements privés et pour l'exercice de ce sacerdoce.

AGRICULTEUR (EXPLOITANT AGRICOLE - VITICULTEUR - HERBAGER) (à l'exclusion des marchands de bestiaux patentés) et Professions annexes de l'agriculture

Le Contractant

1) exerce la profession qu'il a déclarée et prend part aux travaux manuels de son exploitation,

2) n'exerce aucune autre profession, même à titre occasionnel,

3) n'a ni domicile, ni résidence fixe, en dehors de la commune du lieu de son exploitation.

Le véhicule assuré, n'est utilisé que pour des déplacements privés et pour les besoins de l'exploitation du

Contractant, mais ne sert en aucun cas, même occasionnellement, au transport, à titre onéreux, ni de marchandises

appartenant à des tiers, ni de voyageurs.

RETRAITE

Le véhicule assuré est utilisé pour des déplacements privés et ne sert en aucun cas, même occasionnellement,

à des besoins professionnels (par exemple : déplacements pour effectuer même partiellement, le trajet jusqu'à un

lieu de travail et en revenir, pour visiter la clientèle; pour aller à un rendez-vous d'affaires et en général,

d'un lieu de travail à un autre).

Le Contractant exerce la profession qu'il a déclarée exclusivement en qualité de salarié sédentaire.

Le véhicule assuré est utilisé :

a) par toute personne pour des déplacements privés exclusivement,

b) par le Contractant et/ou par toute personne salarié sédentaire pour des déplacements privés et pour se rendre de leur domicile à leur lieu de travail habituel et en revenir.

Le véhicule assuré ne sert donc en aucun cas, même occasionnellement, à des besoins professionnels (par exemple : déplacements pour visiter la clientèle, pour aller à un rendez-vous d'affaires et, en général, d'un lieu de travail à un autre).

PROFESSION LIBERALE NON SEDENTAIRE (SEDENTAIRE - DEPLACEMENTS PRIVES - TRAJET DOMICILE-TRAVAIL ET DEPLACEMENTS PENDANT LE TRAVAIL)

Le Contractant exerce la profession qu'il a déclarée exclusivement en qualité de salarié sédentaire et n'exerce aucune autre

activité professionnelle salariée ou non même à titre occasionnel. Le véhicule assuré est utilisé :

a) par toute personne pour des déplacements privés exclusivement,

b) par le Contractant et/ou par toute personne salariée sédentaire :

- pour des déplacements privés,

- pour se rendre de leur domicile à leur lieu de travail habituel et en revenir,

- pour des déplacements pendant le travail.

Le véhicule assuré ne sert ni, régulièrement, à des tournées de visite de clientèle, d'agences. De dépôts, de succursales

ou de chantiers, effectués par toute personne dont les fonctions ou l'activité professionnelle comportent essentiellement

la nécessité de tels déplacements, ni en aucun cas même occasionnellement au transport à titre onéreux de marchandises

appartenant à des tiers ou de voyageurs.

Descriptif du véhicule - Comment procéder aux prises de vues ?

NOTICE EXPLICATIVE - PHOTOS ETAT DESCRIPTIF D'UNE AUTO

>>> Comment procéder aux prises de vues ?

1. Imprimer le document de référence en un seul exemplaire. Il devra être positionné au sol au niveau des roues.

2. PRISE DE VUE 1 : Placer le document de référence au niveau de la roue avant.

3. Photographier langle avant du véhicule pour que le document de référence, le côté, lavant et la plaque

dimmatriculation du véhicule soient ENTIEREMENT visibles.

4. PRISE DE VUE 2 : Placer le document au niveau de la roue arrière.

5. Photographier langle arrière du véhicule pour que le document de référence, le côté, larrière et la plaque

dimmatriculation du véhicule soient ENTIEREMENT visibles.

NOTICE EXPLICATIVE - PHOTOS ETAT DESCRIPTIF D'UN 2 ROUES

>>> Comment procéder aux prises de vues ?

1. Imprimer le document de référence en un seul exemplaire. Il devra être positionné au sol au niveau de la roue arrière.

2. PRISE DE VUE 1 ET 2 : Placer le document de référence au niveau de la roue arrière.

3. Photographier langle arrière droit de la moto pour que le document de référence, le côté et lavant du véhicule

soient ENTIEREMENT visibles.

4. Photographier langle arrière gauche de la moto pour que le document de référence, le côté et larrière véhicule

soient ENTIEREMENT visibles.

Qu'est-ce qu'un relevé d'informations ?Il s'agit d'un document retraçant le passé d'une personne en tant qu'assurée auto, moto, 49.9cc et VSP dans chaque compagnie où elle a été assurée.

Il contient les renseignements suivants :

la date de souscription du contrat

le numéro d'immatriculation du véhicule

les noms, prénoms, dates de naissance, numéros et dates de délivrance des permis de conduire du souscripteur des conducteurs désignés au contrat

la nature, la date de survenance et le conducteur responsable des sinistres survenus au cours des cinq années précédant l'établissement du relevé d'informations, ainsi que la part de responsabilité retenue

Le coefficient de réduction-majoration appliqué à la dernière échéance annuelle

La date à laquelle les informations ci-dessus ont été arrêtées.

Le relevé d'informations couvre la période d'assurances dans une compagnie.

Comment obtenir un relevé d'informations auprès de son assureur ou de son ex-assureur ?

Selon l'annexe à l'article A. 121-1 du code des assurances (article 12), l'assureur doit délivrer au souscripteur un relevé d'informations :

à chaque échéance annuelle du contrat

ou, à défaut, à la demande du souscripteur

ou lors de la résiliation du contrat par l'une des parties

Il suffit donc d'envoyer un courrier simple à votre assureur indiquant votre volonté de recevoir votre relevé d'informations et celui-ci est dans l'obligation de vous le faire parvenir.

Bon à savoir ! L'arrêté du 19 juillet 2007 (paru au Journal Officiel du 21 juillet 2007), impose désormais à l'assureur de délivrer le relevé d'information dans les 15 jours à compter de la demande du client (modification de l'article 12 de l'annexe à l'article A. 121-1 du Code des Assurances)

Qu'est-ce que le bonus - malus ?

Le bonus - malus, ou encore coefficient de réduction - majoration (régi par l'article A121.1 du Code des Assurances), s'applique à tous les véhicules et cycles de plus de 80 cm3. Tous les automobilistes ont donc un bonus ou un malus.

La cotisation à payer à chaque échéance annuelle est influencée par la baisse ou la hausse de ce coefficient qui reflète votre "bonne conduite".

Lorsque vous ne causez pas d'accident, vous bénéficiez d'un bonus et votre prime s'en trouve, normalement, diminuée. En revanche, si vous provoquez un accident, vous serez pénalisé d'un malus et vous payerez une cotisation d'assurance plus élevée.

Période de calcul du bonus

Il est calculé sur une période de 12 mois consécutifs

Année sans sinistre(s) responsable(s) = progression du bonus

Le bonus - malus progresse à chaque échéance principale. Il est calculé au moyen d'un coefficient multiplicateur, le coefficient d'origine étant égal à 1.00 (jeune conducteur). La prime de base est multipliée par ce coefficient de réduction/majoration.

Une année sans accident = le coefficient de l'année précédente est multiplié par 0.95 (en usage normal) :

Nombre d'années d'assurance

Calcul

Coefficient

1 année sans accident responsable

1.00 x 0.95

0.95

2 années consécutives sans accident responsable

0.95 x 0.95

0.90

3 années consécutives sans accident responsable

0.90 x 0.95

0.85

4 années consécutives sans accident responsable

0.85 x 0.95

0.80

5 années consécutives sans accident responsable

0.80 x 0.95

0.76

...

...

...

La réduction maximale est de 0.50, soit 50% de réduction de la prime de référence. Cependant, notez qu'il faut 13 années pour accéder à ce coefficient.

Année avec sinistre(s) responsable(s) = application d'un malus

Les sinistres Vol, Incendie, Tempête, Bris de glaces et Accident de parking sans tiers identifié n'entraînent pas l'application d'un malus.

Si vous n'êtes que partiellement responsable de l'accident la majoration appliquée à votre bonus de l'échéance précédente est de 12.5%, soit : coefficient précédent x 1.125.

Si vous êtes totalement responsable de l'accident, la majoration appliquée sur votre bonus de l'échéance précédente est de 25%, soit : coefficient précédent x 1.25

Les majorations doivent être multipliées entre elles, en cas de multiplicité de sinistres sur la même période.

Exemple : coefficient de l'échéance précédente = 0.90, 2 sinistres enregistrés entraînant votre responsabilité totale, le coefficient à l'échéance suivante sera de : 0.90 x 1.25 x 1.25 = 1,40.

Un plafond est prévu : il est égal à un coefficient de 3.50, soit une majoration de 250% de la prime de référence.

Franchise de malus

Un assuré qui a atteint le coefficient maximum de 50% depuis trois ans au moins sans sinistre responsable, ne sera pas pénalisé au premier accident partiellement ou totalement responsable.

Règle de la descente rapide

Après 2 années sans sinistre, le malus (supérieur à 1.00) est annulé et on revient à la prime de référence, soit au coefficient 1.00. Ceci pour ne pas trop pénaliser un "malussé" qui revient ainsi plus rapidement à un tarif correct plutôt que de rester de longues années au dessus du niveau 1.00.

Où le trouver

Il est indiqué sur le relevé d'information

Format du coefficient

Les compagnies peuvent utiliser des formats différents mais qui ont tous la même signification.

Nous nous servons du format le plus courant compris entre 0,5 et 3.

Par exemple :

1000 = 1, 500 = 0.5, 1500 = 1.5

20% de malus = 1.20

20% de bonus = 0.80

Comment résilier son contrat d'assurance auto, moto, 49.9cc ou VSP ?A savoir : les contrats d'assurance sont reconductibles automatiquement

A l'exception des contrats souscrits pour une durée déterminée, les contrats d'assurance sont automatiquement reconduits ("tacite reconduction"). Il est donc nécessaire d'indiquer à l'assureur son intention de résilier son contrat d'assurance, si l'on se trouve dans l'un des cas de résiliation ci-dessous.

Les différents cas de résiliation du contrat d'assurance auto - moto - 49.9cc - VSP (pour l'assuré)

à l'échéance annuelle, en respectant un préavis de 2 mois

suite au non respect des termes de l'article L113-15-1 (loi "Chatel", voir ci-dessous)

suite à vente, donation, destruction du bien assuré

suite à l'augmentation de tarif indépendante de l'augmentation résultant de l'application d'un coefficient bonus - malus supérieur à l'année précédente en raison d'un sinistre responsable.

La résiliation à l'échéance : les avantages de la loi "Chatel"

Pour faciliter la résiliation des contrats tacitement reconductibles, la loi dite "Chatel" a été adoptée en janvier 2005. Désormais, l'article L113-15-1 du Code des Assurances prévoit que l'assureur est tenu de rappeler, avec l'avis d'échéance, la date limite à laquelle l'assuré à la possibilité de dénoncer la reconduction automatique de son contrat. Ce rappel peut figurer sur l'avis d'échéance ou sur un document distinct transmis avec l'avis d'échéance.

Si l'envoi de l'avis d'échéance et de cette information lui sont envoyés moins de quinze jours avant la date limite à laquelle il peut demander la résiliation de son contrat, l'assuré dispose d'un délai de vingt jours à compter de la date d'envoi de l'avis pour mettre fin à son contrat.

Enfin, si l'assuré ne reçoit aucune information à ce sujet, il peut résilier le contrat à tout moment, sans préavis ni pénalité.

La résiliation suite à vente ou donation du bien assuré

En cas de vente ou de donation d'un véhicule, l'assurance est suspendue à minuit, le jour de la vente de la voiture. La résiliation du contrat peut être demandée à l'assureur. Celle-ci devient effective dix jours après réception de la lettre par l'assureur. Le prorata de la cotisation pour la période de non-assurance est remboursé. A défaut de remise en vigueur ou de résiliation par l'assuré ou par l'assureur, la résiliation intervient de plein droit dans un délai de six mois à compter de la vente.

La marche à suivre pour résilier votre contrat

Envoyez une lettre recommandée avec accusé de réception informant de votre volonté de résilier votre contrat.

Indiquez le motif de résiliation, la date de résiliation souhaitée, le numéro du contrat, la date d'envoi de votre courrier, vos noms et coordonnées. N'oubliez pas de préciser votre nouvelle adresse si vous avez déménagé.

Indiquez également votre volonté de recevoir un relevé d'information : ce document vous sera systématiquement demandé pour vous réassurer.

N'oubliez pas de signer votre courrier.

Joignez les éventuels justificatifs.

Quelle assistance en cas d'accident ou de panne de mon véhicule ?A savoir : tous les clients auto, moto, 49.9cc, VSP voituretteOnline bénéficient maintenant d'une assistance en cas d'accident ou de panne de leur véhicule sans franchise kilométrique.

Les prestations ci-dessous sont assurées dans tous les pays de la zone "carte verte" hors ceux qui sont rayés (ou carte internationale d'assurance).

Lors du sinistre, en premier lieu :

Prévenez immédiatement votre assisteur Europ Assistance au 01.41.85.95.75 (24h /24 et 7j/7). Aucune intervention ni remboursement n'auront lieu sans accord préalable d'Europ Assistance.

Que faire en cas de déménagement ?Le déménagement : des conséquences sur vos contrats d'assurance

Un déménagement peut avoir des conséquences sur vos contrats d'assurance, et pas seulement sur votre contrat d'assurance habitation.

En effet, d'autres contrats tels que les contrats d'assurance véhicule (auto, moto, 49.9cc ou VSP) peuvent également être modifiés suite à votre changement de lieu d'habitation (changement de zone géographique, changement d'utilisation du véhicule...).

Il est donc très important de nous signaler le plus rapidement possible tout changement d'adresse, et tous les changements inhérents (changement d'utilisation du véhicule par exemple), afin que nous procédions aux modifications adéquates sur votre ou vos contrat(s).

A noter : ce changement peut entraîner une modification des risques couverts sur vos contrats et pourra entraîner alors une modification de la prime versée, à la baisse ou à la hausse.

Que faire en cas de changement de banque ?

Si vous changez de banque, il est important de le signaler le plus rapidement possible vis notre interface, afin d'éviter de vous retrouver en situation de non-paiement de votre prime d'assurance.

Un nouveau RIB sera à fournir ainsi qu'une nouvelle autorisation de prélèvement.

Que faire en cas de sinistre auto - moto - 49.9cc - VSP ?Les délais de déclaration à respecter

Vous devez nous déclarer votre sinistre dans un délai de 5 jours ouvrés, ce délai est ramené à 2 jours ouvrés en cas de vol du véhicule.

En cas de vol de votre véhicule

Dans les 48 heures, vous devez :

déposer une plainte au commissariat ou auprès de la gendarmerie

déclarer le vol par lettre recommandée avec accusé de réception. N'oubliez pas de joindre le récépissé de dépôt de plainte.

prévenir sous 24 heures la préfecture du lieu d'immatriculation de votre véhicule en faisant opposition au service des cartes grises.

En cas d'accident

Pour les dommages matériels :

Remplissez toujours, et dans la mesure du possible, un constat amiable avec l'autre conducteur. Ce document doit toujours être utilisé parce qu'il constitue le meilleur moyen de nous informer rapidement et efficacement, ce qui permettra d'accélérer les procédures de remboursement. Retrouvez nos conseils pour bien remplir un constat amiable en cliquant ici.

Néanmoins, si vous êtes dans l'impossibilité de remplir un constat amiable, vous pouvez également déclarer votre accident par lettre manuscrite sur papier libre. N'omettez cependant pas d'y faire figurer les renseignements suivants :

Concernant les tiers (sauf si délit de fuite) :

Nom et prénoms

Adresse - Code Postal

Téléphone

Compagnie adverse

N° de police du tiers

Concernant l'accident :

Date, Heure, Lieu

Circonstances

Croquis

Points de choc (si auto, caravane ou deux roues)

Dégâts apparents

Signature des parties

Identité des témoins

Blessés (liste des blessés, importance des blessures et dans quel véhicule)

Autres dégâts

Témoignage éventuel écrit

Nom et adresse de la personne qui conduisait

Adressez nous constat amiable ou la déclaration de sinistre dans les 5 jours ouvrés qui suivent la date du sinistre. Nous étudierons le dossier et établirons votre part de responsabilité en fonction de ce que vous avez indiqué sur le constat amiable.

Pour les dommages corporels :

Alertez en premier lieu les forces de l'ordre

Précisez sur le constat amiable ou la déclaration d'accident l'existence de dommages corporels et adressez ce document comme pour un accident matériel. Celui-ci vous expliquera alors les démarches à effectuer.

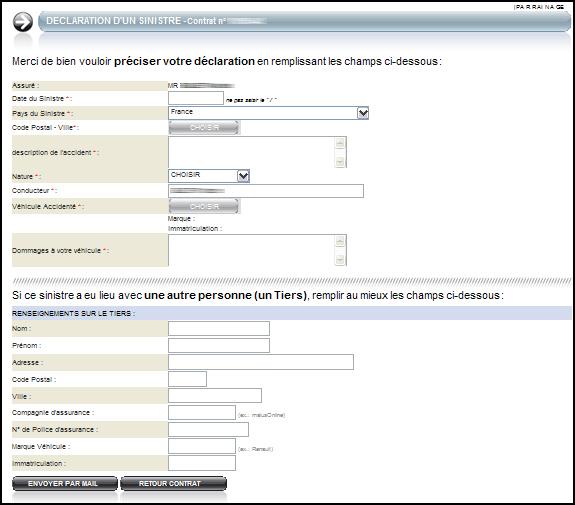

Quelle fonctionnalité pouvez-vous effectuer en ligne en cas de sinistre ?Déclaration du sinistre

Dans un premier temps, vous devez déclarer votre sinistre dans un délai de 5 jours ouvrés, ce délai est ramené à 2 jours ouvrés en cas de vol du véhicule (Voir la rubrique « Que faire en cas de sinistre auto - moto - 49.9cc - VSP ? » ci-dessus).

Comment déclarer un sinistre en ligne ?

1/ Une fois que vous avez rempli votre identifiant et mot de passe, vous arrivez sur votre espace personnel.

Dans la rubrique « Contrat(s) », sélectionner le numéro de police du produit assuré pour déclarer un sinistre.

2/ Vous êtes alors redirigé sur une page intitulée : « Quelle opération souhaitez-vous effectuer ? »

Cliquez sur Déclarer un sinistre.

3/ Remplissez le formulaire puis valider celui-ci en cliquant sur le bouton en bas à gauche « Envoyer par mail ».

Suivi du détail du sinistre

Lorsque le sinistre est déclaré, vous avez accès dans le détail de votre compte au récapitulatif des sinistres et ainsi suivre au jour le jour le travail accompli.

La date du sinistre, le nom du conducteur, les circonstances, le taux de responsabilité

Les documents édités

Les pièces attendues

Les détails des règlements

Les détails des règlements

Les règlements de vos dommages sont effectués dès que le montant des dommages est connu et si vous avez souscrit la garantie dommage appropriée au sinistre : Bris de glace et/ou Vol/Incendie et/ou Dommages tous accidents.

Si vous navez pas souscrit la garantie dommage appropriée au sinistre et que vous nêtes pas responsable, le règlement de vos dommages est effectué dès que le tiers est identifié et les dommages connus.

Comment bien remplir son constat amiable d'accident automobile ?Qu'est-ce que le "constat amiable d'accident automobile" ou "constat européen d'accident" ?

Le constat amiable d'accident automobile est le document officiel européen qu'il convient d'utiliser dans tous les cas d'accident véhicule : matériel, corporel, avec ou sans tiers.

Le constat doit mentionner les circonstances de l'accident et ses conséquences et préciser l'identification de l'autre conducteur impliqué ainsi que le nom et les coordonnées des témoins.

Ce document doit être rempli avec calme et soin car il s'agit d'une déclaration qui engage ses signataires ! Dès lors que le document est signé, il n'est plus possible de le modifier et d'y ajouter des éléments. En outre, si le constat est mal rempli ou erroné, vous pouvez vous retrouver responsable à tort de l'accident !

En cas de fuite ou de refus de remplir le constat de la part de l'autre conducteur impliqué

Relevez le n° d'immatriculation du véhicule et, si possible, les mentions de la vignette d'assurance figurant sur le pare-brise,

Obtenez des témoignages et sollicitez si nécessaire l'intervention des forces de l'ordre

Recueillez les coordonnées des témoins (nom et adresse, téléphone)

Déposez plainte en cas de fuite

Remplissez seul le constat : même partiellement rempli, ce constat servira de déclaration d'accident. Signalez les faits dans la rubrique "Observations" (14) et signez le document avant de l'envoyer.

A noter : ne signez le constat que si vous êtes en accord avec ce qui y est indiqué. Dans le cas contraire, indiquez bien votre désaccord dans la rubrique "Observations" (14).

Comment remplir le constat amiable d'accident ?

Sur les lieux de l'accident

Le constat se remplit à l'aide des documents suivants : permis de conduire, carte grise du véhicule et attestation d'assurance.

Utilisez un seul carnet de constat amiable pour 2 véhicules en cause (2 pour 3 véhicules...). Peu importe qui le fournit ou le remplit.

Employez de préférence un stylo à bille et appuyez fort, le double sera plus lisible.

Complétez les rubriques comme indiqué ci-après.

Chez vous

Complétez les renseignements au verso du constat.

Ne modifiez en aucun cas le recto du constat.

Envoyez le constat à MalusOnline en respectant les délais (5 jours ouvrés, 2 jours ouvrés en cas de vol).

Les rubriques du constat : quelques précisions

Toutes les rubriques du constat doivent être remplies. En cas d'absence d'éléments (pas de témoins dans la rubrique 5, pas d'observations dans la rubrique 14...), indiquez-le dans la rubrique en écrivant "Néant" ou "Pas de témoin"....

Vous trouverez des précisions sur certaines rubriques importantes ci-dessous.

Le point de choc (rubrique 10)

Indiquez le point de choc initial et non les parties endommagées.

Les circonstances (rubrique 12)

Le document énumère dix-sept circonstances possibles d'accident, dans chaque colonne, pour chaque conducteur.

Les conducteurs doivent mettre une croix dans la (ou les) case(s) correspondant aux manuvres de chacun des deux véhicules.

Ne cochez que la (ou les) circonstance(s) correspondant aux faits au moment de l'accident.

N'oubliez pas d'inscrire dans la dernière case de chaque colonne le nombre de cases cochées.

Le croquis (rubrique 13)

Le croquis doit être dessiné avec soin en y faisant figurer la position des véhicules au moment du choc.

La direction des véhicules, les lignes médianes (même sans lignes tracées au sol), les sens interdits, les feux de signalisation et le nom des rues doivent notamment être signalés.

N'hésitez pas à faire un brouillon avant de le dessiner sur le constat !

A noter : il faut éviter les contradictions entre le croquis et les circonstances de l'accident cochées. Les croix mentionnées dans les cases ont plus de valeur que le croquis.

Les observations (rubrique 14)

Précisez les faits qui ne sont pas prévus dans la rubrique "circonstances" (12).

Vous pouvez également indiquer ici votre éventuel désaccord (et non au verso du constat ou chez vous).

La signature obligatoire (rubrique 15)

Le recto du constat doit être signé. Lui seul a valeur de preuve des circonstances de l'accident.

Ne signez le constat que si vous êtes en accord avec ce qui y est indiqué. La signature vous engage.

Qu'est ce qu'une franchise ?

C'est la part des frais qui reste à votre charge. Dans la majorité des cas, vous n'avez rien à débourser, si vous disposez d'un recours contre un tiers responsable à 100 %, identifié et assuré au moment du sinistre.

En revanche, elle reste à votre charge si votre responsabilité est engagée, ou s'il nous est impossible d'en récupérer le montant auprès d'un tiers.

Comment fonctionne le prélèvement automatique ?

Si vous optez pour la mensualisation de votre prime, votre 1er règlement englobe 2 mensualités. Par la suite, chaque mensualité est prélevée sur votre compte selon l'échéancier joint aux Conditions particulières de votre contrat.

Quelle est la signification des abréviations ?

RC : Responsabilité Civile

PJ : Protection Juridique

IC : Individuelle Conducteur

Ass : Assistance

VI : Vol/ Incendie

BG : Bris de Glace

DTA : Dommages Tous Accidents

Cat : Catastrophes Naturelles

Ris : Risques Technologiques

Rc Rem : 750kg Rc Remorque + 750 kg

Rem : Remorquage

DR : Défense et Recours

Comment puis-je régler ma prime ?

Nous vous proposons le paiement de votre prime d'assurance mensuellement par prélèvement automatique. Ce mode de paiement est simple, sûr et économique, vous n'avez plus à vous soucier de l'envoi de votre règlement.

Le règlement lors de la souscription de laffaire nouvelle s'effectue par carte bancaire en ligne ou en téléphonant à nos Chargés de Clientèle.

Les mensualités sont ensuite prélevées directement sur le compte dont vous nous aurez fourni les coordonnées.

Comment puis-je souscrire rapidement ?

Calculez facilement votre tarif auto en ligne.

consultez à tout moment votre proposition de contrat sur notre site - dans votre Espace Personnel - ou contactez nos Chargés de Clientèle, si vous souhaitez une information, un conseil...

souscrivez directement en ligne ou en appelant nos Chargés de Clientèle.

Comment suivre mon dossier de souscription ?

Dans votre Espace Personnel, vous suivez en temps réel l'avancement de votre dossier de souscription et vous savez immédiatement quels sont les documents reçus ou manquants.

Vous pouvez ainsi réagir très vite et compléter ou régulariser dans les meilleurs délais votre contrat.

Que permet l'Espace Client ?Vous êtes client voituretteOnline : cet espace vous est réservé. Son accès est gratuit et sécurisé.

Votre identifiant et mot de passe vous ont été communiqués par mail. Si vous les avez perdu cliquez sur "Vous avez perdu vos identifiants ?". Inutile de nous téléphoner, pour des raisons de sécurité, votre conseiller ne dispose pas de ces informations.

Les principaux services à votre disposition :

consultation de vos contrats et de vos comptes

déclaration de sinistre

suivi de votre dossier sinistre auto

demande d'attestations d'assurances

contact avec votre service clientèle

Où consulter le Code des Assurances ?

Vous pouvez consulter tous les textes des différents codes dont celui des Assurances sur le site Légifrance.

Qu'est ce que la renonciation ?

En cas de fourniture dopération dassurance à distance, vous disposez dun droit de renonciation dans les conditions prévues par larticle L 112-2-1 du code des Assurances. Vous pouvez renoncer au contrat dans un délai de quatorze jours calendaires révolus, sans motif ni pénalités.

Ce délai commence à courir :

a) Soit à compter du jour où le contrat à distance est conclu ;

b) Soit à compter du jour où le souscripteur reçoit les conditions contractuelles et les informations, conformément à l'article L 121-20-11 du code de la consommation, si cette dernière date est postérieure à celle mentionnée au a).

Par dérogation, ce droit de renonciation ne s'applique pas :

aux contrats dassurance de responsabilité civile des Véhicules Terrestres à Moteur,

aux contrats exécutés intégralement par les deux parties à la demande expresse du souscripteur avant que ce dernier n'exerce son droit de renonciation.

Les contrats pour lesquels s'applique le droit de renonciation ne peuvent recevoir de commencement d'exécution par les parties avant l'arrivée du terme de ce délai sans votre accord.

Dans ce cas, si vous avez demandé le commencement de lexécution du contrat avant lexpiration du délai de renonciation, vous devrez acquitter la portion de cotisation correspondant à la période pendant laquelle le risque a été couvert à sa demande.

Le montant ainsi dû est calculé selon la règle suivante : Montant de la cotisation annuelle figurant aux conditions particulières du contrat, hors frais de gestion / 365 X nombre de jours garantis.

Lorsque vous disposez dun droit de renonciation et que vous souhaitez le mettre en uvre, vous pouvez utiliser à cet effet le modèle ci-après à envoyer au plus tard 14 jours à compter de la conclusion du contrat dassurance ou du jour où vous avez reçu les Conditions Générales du contrat et les informations conformément à larticle L 121-20-11 du Code de la consommation, si cette dernière date est postérieure à la conclusion du contrat, par lettre recommandée avec accusé de réception à lassureur :

« Je soussigné [Nom Prénom], demeurant [Votre adresse], déclare renoncer au contrat dassurance [Numéro du contrat], que javais souscrit le [Date de souscription] par du site voituretteOnline.

Date .. . Signature du souscripteur. »

Quels sont les différents types de permis permettant la conduite dune moto ?

PERMIS

AGE

VEHICULE

Aucun

A partir de 14 ans pour tous ceux qui sont nés avant le 1 janvier 1988

Cyclomoteur

BSR

A partir de 14 ans pour tous ceux qui sont nés après le 1 janvier 1988

Cyclomoteur

Permis A1

16 ans minimum

Motocyclette légère (MTL)

Permis A

de 18 à 21 ans

MTT 1 Accès après deux ans à toutes motos

Permis A

à partir de 21 ans ou après 2 ans de permis

Accorde automatiquement le droit de conduire toutes les motos inférieures à 73.6 Kw (100 CV)

Permis B avec 2 ans d'ancienneté

20 ans

Moto légère (MTL) Uniquement sur le territoire National

Quels sont les différents genres de moto ?

TYPE

VEHICULE

MTL (puissance 11Kw)

Motocyclette légère de plus de 50 cm3 dont la cylindrée n'excède pas 125cm3 et la puissance 11Kw

MTT1

Moto de puissance supérieure à 11Kw (15ch) et inférieure ou égale à 25Kw (34 CV) et d'un rapport puissance/poids inférieur ou égal à 0.16 kw/kg (soit un poids à vide supérieur ou égal à 156 kg)

MTT2

Moto de puissance supérieure à 25 KW (34 CV)

Linformation sur le genre dune moto se trouve dans le champ « Genre » ou « J1 » de la carte grise.

Pourquoi est-ce qu'une prise de garantie est passée sans suite ?

La prise de garantie est classée sans suite (pas de période dassurance) si :

Nous navons pas reçu les documents demandés à la date indiquée

Les informations contenues dans ces documents ne correspondent pas avec vos déclarations (aggravation du risque, fausse déclaration, )

En cas de classement sans suite, nous vous ferons parvenir aussitôt :

Une lettre recommandée confirmant le classement « sans suite »

Un virement sur votre compte des montants payés, SANS FRAIS, lors de la demande de prise de garantie.

Comment fonctionne le paiement par Carte Bleue en ligne ?

voituretteOnline a choisi les solutions de paiement en ligne Spplus de la Caisse dEpargne et Scellius de la Banque Postale.

Lors dun paiement en ligne, vous êtes automatiquement redirigé sur le site sécurisé Spplus ou Scellius pour saisir les données bancaires nécessaires à votre transaction.

Spplus et Scellius utilisent un système reposant sur un protocole déchanges sécurisés (SSL) qui assure l'intégrité et la confidentialité des données recueillies lors de la transaction (numéro de carte, date de validité, montant à payer...).

Ces données ne transitent pas par le site voituretteOnline.

Dans combien de temps mon véhicule sera-t-il assuré ?

Dès que nous aurons reçu l'ensemble des documents demandés lors de la prise de garantie.

Le délai d'assurance de votre véhicule dépend également du mode d'envoi choisi. Nous vous conseillons d'envoyer ces pièces par mail à production@malusonline.com ou par fax au 05 56 50 44 10. Par courrier, il faut prendre en compte les délais postaux, cela rallongera le temps de votre assurance (9 avenue Raymond Manaud, Immeuble Tasta C4.3 - 33520 BRUGES).

Au mieux 3 jours si vous envoyez vos documents par mail ou fax et 5 jours si vous envoyez vos document par la Poste.

Quand vais-je recevoir ma carte verte ?

Compter environ 2-3 jours ouvrés (délai moyen de la Poste) après la réception et validation de vos documents.

Quels sont les différents types de permis permettant la conduite dune voiture sans permis ?

PERMIS

AGE

VEHICULE

Aucun

A partir de 16 ans pour tous ceux qui sont nés avant le 1 janvier 1988

Voiture sans permis légère (quadricycle léger)

BSR option quadricycle léger

A partir de 16 ans pour tous ceux qui sont nés après le 1 janvier 1988

Voiture sans permis légère (quadricycle léger)

Ainsi que tous les permis de type A, B, C, D.

Quels sont les différents types de voiturettes acceptés ?

Nous acceptons les voiturettes ou voiture sans permis de type quadricycle léger aussi bien en risque classique qu'en risque aggravé (retrait, annulation de permis,...).

Je nai pas de permis de conduire. Puis-je conduire une voiturette de 2 places ?

Le BSR option voiturette est obligatoire pour conduire un quadricycle léger à partir de 16 ans, puis quel que soit l'âge. Remarque : Le BSR s'applique uniquement aux personnes nées à partir du 01/01/1988.

Assurance Moto Assurance Motocyclette - Assurance Auto - Assurance Voiture - Assurance Automobile - Assurance Cyclo - Assurance Scooter - Assurance 49,9cc - Assurance 125cc - Assurance Voiturette - Assurance Voiture sans permis - Assurance Vsp - Assurance Résilié - Assurance Malus - Assurance Bonus - Assurance Alcoolémie - Assurance Stupéfiant - Assurance Non Paiement - Assurance Sinistralité - Assurance Sanctions pénales administratives - Assurance Jeune Conducteur - Assurance Sans Antécédent Assurance Débutant Assurance suite retrait de permis - Assurance suite annulation de permis Assurance suite alcoolémie - Assurances Cylindrées - Assurance Résilié - Assurance Malus - Devis gratuit immédiat sans engagement - Tarifs Internet avantageux - Rapidité - Simplicité - Assurance en ligne - Avec ou sans bonus on vous assure -

, ou l'aide en ligne détaillé.

, ou l'aide en ligne détaillé.